El ecosistema de pagos digitales en Perú se prepara para una reconfiguración histórica. Durante años, Yape (del BCP) y Plin (de Interbank, BBVA y Scotiabank) han dominado el mercado con millones de usuarios y transacciones diarias. Sin embargo, la reciente autorización de la Superintendencia de Banca, Seguros y AFP (SBS) a BiPay, la billetera digital impulsada por la operadora Bitel (Viettel Perú), promete romper este duopolio y ofrecer a los peruanos una alternativa con ventajas estratégicas únicas.

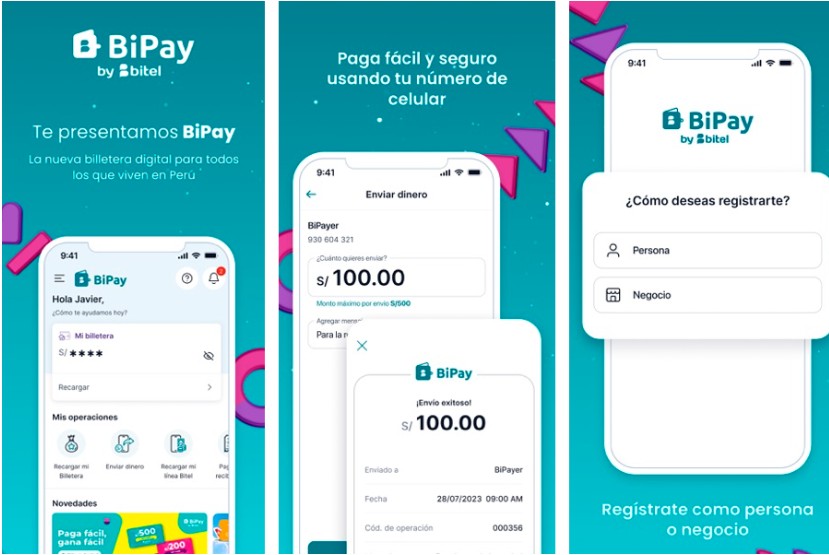

¿Qué es BiPay?

BiPay es una Empresa Emisora de Dinero Electrónico (EEDE) promovida por Viettel Perú S.A.C., la empresa matriz de la operadora de telecomunicaciones Bitel. Viettel es un gigante tecnológico de origen vietnamita con presencia en varios países y un fuerte músculo financiero.

El pasado 9 de febrero de 2026, la SBS otorgó la autorización de organización a BiPay Empresa Emisora de Dinero Electrónico S.A., un paso fundamental para que la empresa pueda constituirse formalmente y preparar su infraestructura tecnológica. El capital social inicial de la empresa asciende a S/ 4 millones, de los cuales Bitel ostenta el 99.99%.

¿Ya puedo usar BiPay?

Es importante aclarar que, aunque la noticia ha generado gran expectativa, BiPay aún no está operativa para el público en general.

Sin embargo, algo que pocos saben es que la aplicación BiPay ya se puede descargar desde las tiendas oficiales de Android, Apple y Huawei. Aunque su funcionalidad masiva no está habilitada, algunos usuarios pueden estar accediendo a pruebas limitadas o campañas promocionales vigentes hasta diciembre de 2026.

La gran ventaja competitiva: Expanderse en provincias y zonas rurales

Si algo ha caracterizado a Bitel en el mercado peruano es su agresiva expansión en provincias y zonas rurales, donde la banca tradicional aún tiene escasa presencia. Esta «capilaridad» es precisamente el caballo de batalla con el que BiPay busca diferenciarse de Yape y Plin.

- Millones de usuarios potenciales: Bitel ha logrado penetrar con éxito en regiones alejadas de la capital. Al integrar una billetera digital nativa en su red de telefonía, la operadora puede convertir a sus millones de abonados en clientes financieros de manera inmediata.

- Inclusión financiera real: El objetivo de BiPay es llegar a esos rincones del Perú donde el internet móvil llega antes que las agencias bancarias. Esto supone una herramienta poderosa para incorporar al sistema financiero a personas que hoy solo manejan efectivo.

- Solución para usuarios sin smartphone: Un dato relevante es que BiPay permitirá operaciones incluso a personas sin smartphones o sin conexión a internet. Basta con tener cobertura de llamadas de Bitel, gracias a una solución tecnológica desarrollada por la empresa. Esto es un diferenciador clave frente a sus competidores.

El respaldo del Banco Central: Participación en el piloto de moneda digital

Otro aspecto que otorga a BiPay una posición privilegiada es su participación en el primer piloto de dinero digital emitido por el Banco Central de Reserva del Perú (BCRP).

Este programa, que busca complementar el uso de efectivo en zonas con baja bancarización, ha sido diseñado para probar nuevas tecnologías de pago digital. La inclusión de BiPay en este piloto no solo valida su solvencia técnica, sino que la posiciona como un aliado estratégico del ente emisor en la promoción de la inclusión financiera.

El dinero digital emitido por el BCRP tiene equivalencia total con billetes y monedas, pero se presenta en formato digital. Cada sol electrónico emitido por BiPay estará respaldado por un sol real, lo que garantiza la estabilidad y confianza en el sistema.

Funcionalidades y límites de BiPay

Aunque la aplicación se encuentra en fase de preparación, ya se conocen algunas de las funcionalidades que ofrecerá y los límites establecidos:

Operaciones disponibles

- Enviar y recibir dinero entre contactos que utilicen BiPay, usando el número de celular como identificador.

- Realizar recargas a líneas Bitel directamente desde la billetera.

- Pago de recibos de líneas Bitel y de más de 200 servicios adicionales.

- Pagos en comercios afiliados mediante códigos QR y otras tecnologías.

- Transferencias inmediatas con disponibilidad 24/7.

Límites establecidos

- Cuenta Persona: Hasta S/ 3,000 por día, con un máximo de S/ 500 por transferencia.

- Cuenta Negocio: Hasta S/ 10,000 por día, también con límite de S/ 500 por transferencia.

Estos límites son similares a los que actualmente manejan Yape y Plin, lo que sugiere que la competencia se dará en términos de alcance, promociones y experiencia de usuario, más que en montos máximos.

BiPay vs. Yape vs. Plin

| Aspecto | BiPay | Yape (BCP) | Plin (Interbank, BBVA, Scotiabank) |

|---|---|---|---|

| Respaldo | Bitel (Viettel) + BCRP (piloto) | Banco de Crédito del Perú | Consorcio de bancos (Interbank, BBVA, Scotiabank) |

| Ventaja clave | Capilaridad en provincias y zonas rurales; respaldo del BCRP | Mayor base de usuarios; interoperabilidad con Plin | Interoperabilidad con Yape; respaldo multi-banco |

| Público objetivo | Usuarios de Bitel en regiones, población no bancarizada | Usuarios del BCP y público en general | Clientes de los bancos asociados |

| Operaciones sin internet | Sí, con cobertura de llamadas Bitel | No | No |

| Estado actual | Autorización de organización; app descargable con funciones limitadas | Plenamente operativo | Plenamente operativo |

La principal estrategia de BiPay es llegar donde Yape y Plin no llegan: las zonas rurales y de baja bancarización. Mientras que las billeteras de los grandes bancos se han concentrado en usuarios con cuenta bancaria previa, BiPay apuesta por captar a quienes hoy solo usan efectivo, aprovechando la red de telefonía de Bitel.

La llegada de BiPay al mercado peruano no significa el fin inmediato de Yape y Plin, que ya cuentan con millones de usuarios fidelizados y una operación consolidada. Sin embargo, sí representa el desafío más serio hasta la fecha para el duopolio actual.